♾️ 大家好,欢迎来到「无人知晓」,我是孟岩。

认识韦青老师,是因为在《黄仁勋:英伟达之芯》这本书的附录里,我看到了一篇他的读后感。那是我第一次觉得,一本书的读后感可以比书本身还要精彩。也是我第一次意识到,读后感可以写得如此认真,如此动人。

从那一刻起,我就在期待,有机会能和韦青老师坐下来,聊聊 AI、聊聊技术,也聊聊人心。

这次,我们聊了五个多小时。中途去了两次卫生间,但都没有想暂停的念头。

我们聊了很多看似很大的问题:工程师的初心、技术的力量、组织的心力、AI 的未来。也聊到了很多小到不能再小的东西:一个人的觉悟、一次转念、一个瞬间的清醒,以及,在这个变化太快的世界里,我们怎样继续活得像一个人。

和韦青老师的对谈,让我再次确认一件事——

决定一个人、一家公司,甚至一个时代走向的,往往不是那些喧哗的、显眼的、热闹的东西,而是那些沉默的、被忽略的、但极其关键的力量。

那些在台下、在背后、在水面之下的地方,很可能才是真正的主角。

愿这期节目,能陪你在某个时刻慢下来,看见一点平常看不见的,听见一点平常听不见的,遇见那个沉默却重要的自己。

🔗 官网地址

youzhiyouxing.cn

💬 本期嘉宾

韦青:微软(中国)有限公司首席技术官

🪐 时间戳

04:18 工程师的初心与持守:想、能、应、可、已、正、将

10:38 创造的三个阶段:为了结果 → 为了表达 → 存在本身就是答案

16:07 微软的文化转型与如何面对错误:从 Know-it-all 到 Learn-it-all,从犯错到纠偏

35:53 唯以改过为能,不以无过为贵:在巨变的时代,追求考满分是危险的

48:45 沉默的主角:大部分公司不会奖励埋种子的人,只会奖励收获结果的人

53:39 反向思维与随机:世界以正弦波变化,但我们的行动要做余弦波

61:16 文字有神明:毁掉一个文明,只需要毁掉它的语言体系

88:33 科学迷信:在充满了人类末日论的世界,如何能够产生人类的未来?

108:13 信息过载时代与媒介按摩:当人把自己最宝贵的专注度免费让渡出去

121:04 中场休息 ⏸

137:30 异常值的价值:当机器寻找回归,人类需要创造的是偏差

145:05 信息文明时代的生存方式:辨别出自己最重要的护城河,然后将其余的一切都开源

169:48 「韦青,你这辈子一定要找明师,不要去找名师」

186:06 AI 会让世界更分化,还是更平权?一场未完成的讨论

202:44 「宇宙可以不关心人类,但人类不能不关心自己」

220:50 中场休息 ⏸

230:52 潘多拉的魔盒与物极必反:如果有什么变得更好的方法,就是去彻底看一看最坏的情形

240:03 地球生态圈:失控的生态最终只会反噬所有人,包括既得利益者

245:09 涌现、放松、和谐、自举:不动之动,乃生生不息之动

265:59 当春天的土壤冒出第一丝绿芽的时候,你我,还能不能感到一丝欣喜?

☁️ 猜你想搜

05:39 书籍:《所有工具都是锤子》

11:50 书籍:The Creative Act: A Way of Being,相关播客:E39 孟岩对话重轻:创作过于重要,以至于不能认真对待

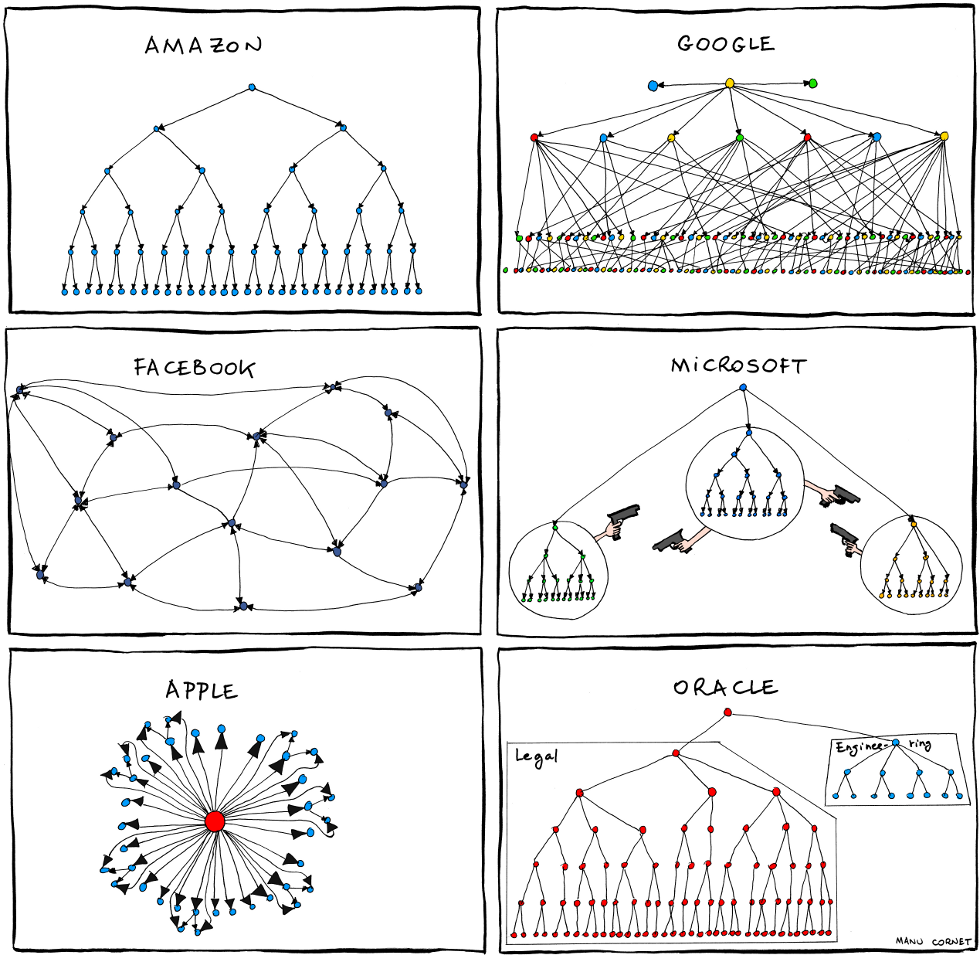

16:48 指插画师Manu Cornet创作的科技大厂梗图,见下图——

17:34 人物:史蒂夫·鲍尔默(Steve Ballmer),微软第三任CEO;萨提亚·纳德拉(Satya Nadella),微软现任CEO

19:59 人物:史蒂芬·辛诺夫斯基(Steven Sinofsky),微软前Windows部门负责人

20:20 人物:雷·奥兹(Ray Ozzie),微软前首席软件架构师。节目中提及的文章:Internet Services Disruption

24:50 书籍:《创新者的窘境》

26:53 马尔可夫链(Markov chain):一种「只看当前,不管过去」的随机过程模型,用来描述下一步状态只由当前状态决定(无记忆性质)的系统。

27:17 书籍:《终身成长》

31:28「周虽旧邦,其命为新。」出自《尚书·大诰》,意为:周虽是古老的国家,却能不断焕发新的生命。

37:53「唯以改过为能,不以无过为贵。」 出自《资治通鉴·唐纪》

38:04 此处引用的原文如下,出自丹麦科学家、诗人皮特·海因(Piet Hein)的短诗Grooks:

The road to wisdom?

— Well, it's plain and simple to express:

Err and err and err again.

But less and less and less.

45:20「知止而后定,定而后能静,静而后能安,安而后能虑,虑而后能得。」出自《大学》,讲修身的次第关系:先明白什么时候该停止,才能坚定;心定才能安静;心静才能安稳;安稳才能深思;深思才能有所收获。

46:08「博学之、审问之、慎思之、明辨之、笃行之。」出自《中庸》,概括求知与修身的五个步骤:广泛学习、认真提问、谨慎思考、清晰辨别、踏实行之。

46:35 书籍:《刷新》(Hit Refresh),作者萨提亚·纳德拉

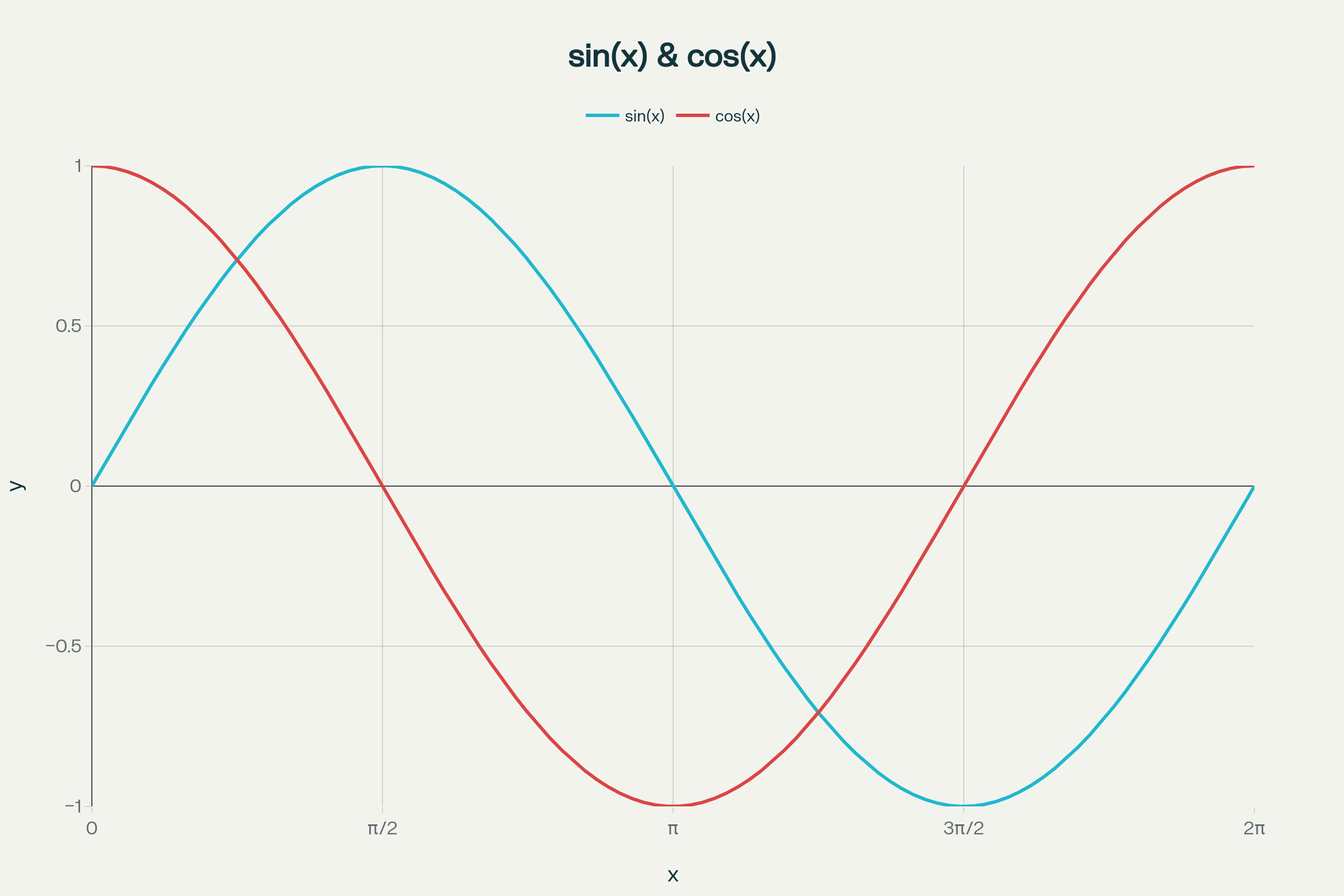

52:08 反向思维:查理·芒格常用的思考方法,通过反过来提问(比如如何失败)来更清晰地避免关键错误、看清问题本质。

54:24 正弦波/余弦波:一种周期性上下波动的数学曲线,两者波形本质一样,唯一差别是相位差 90 度(π/2)。一个达到峰值的同时,另一个正好通过零点。

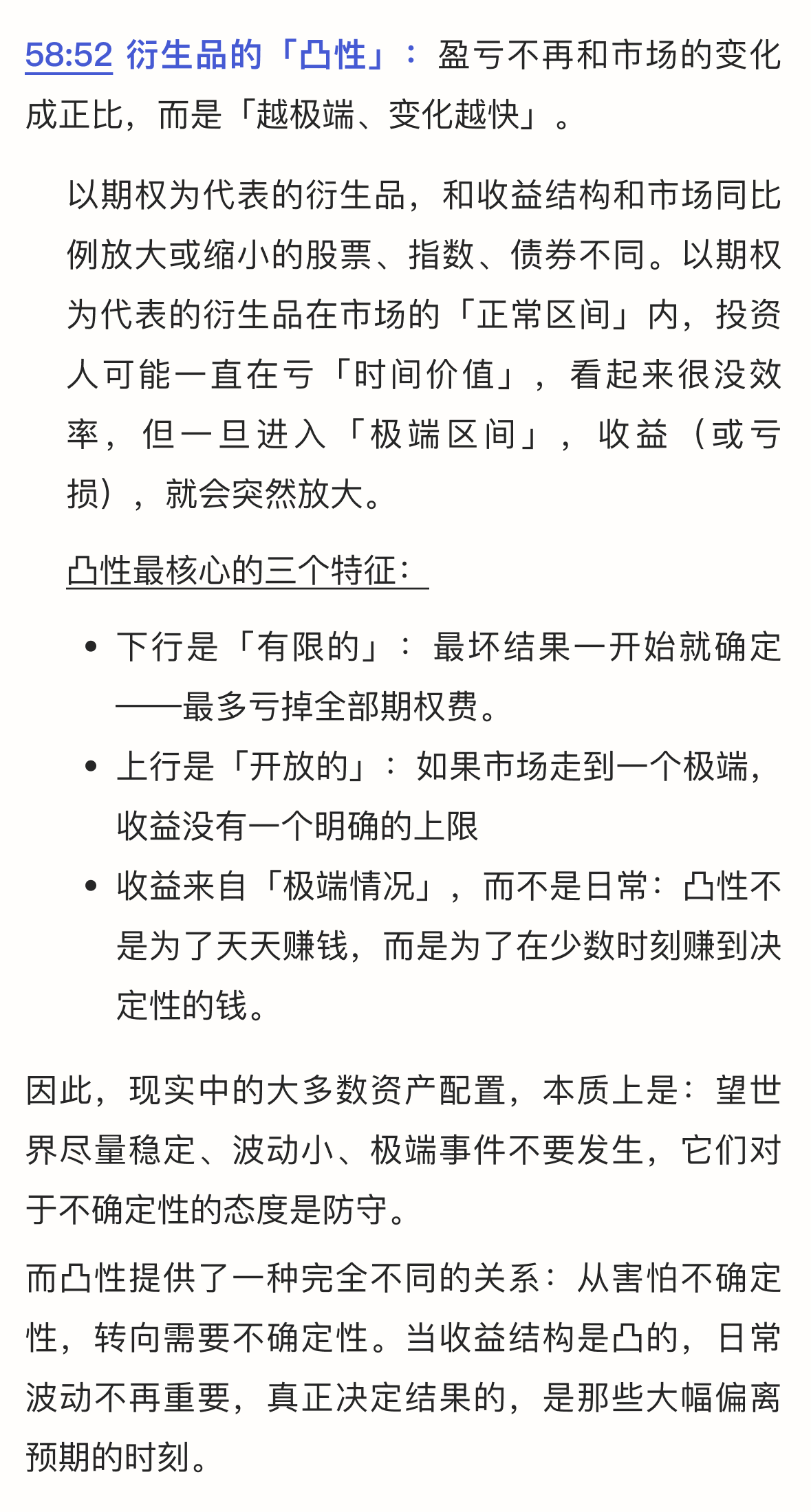

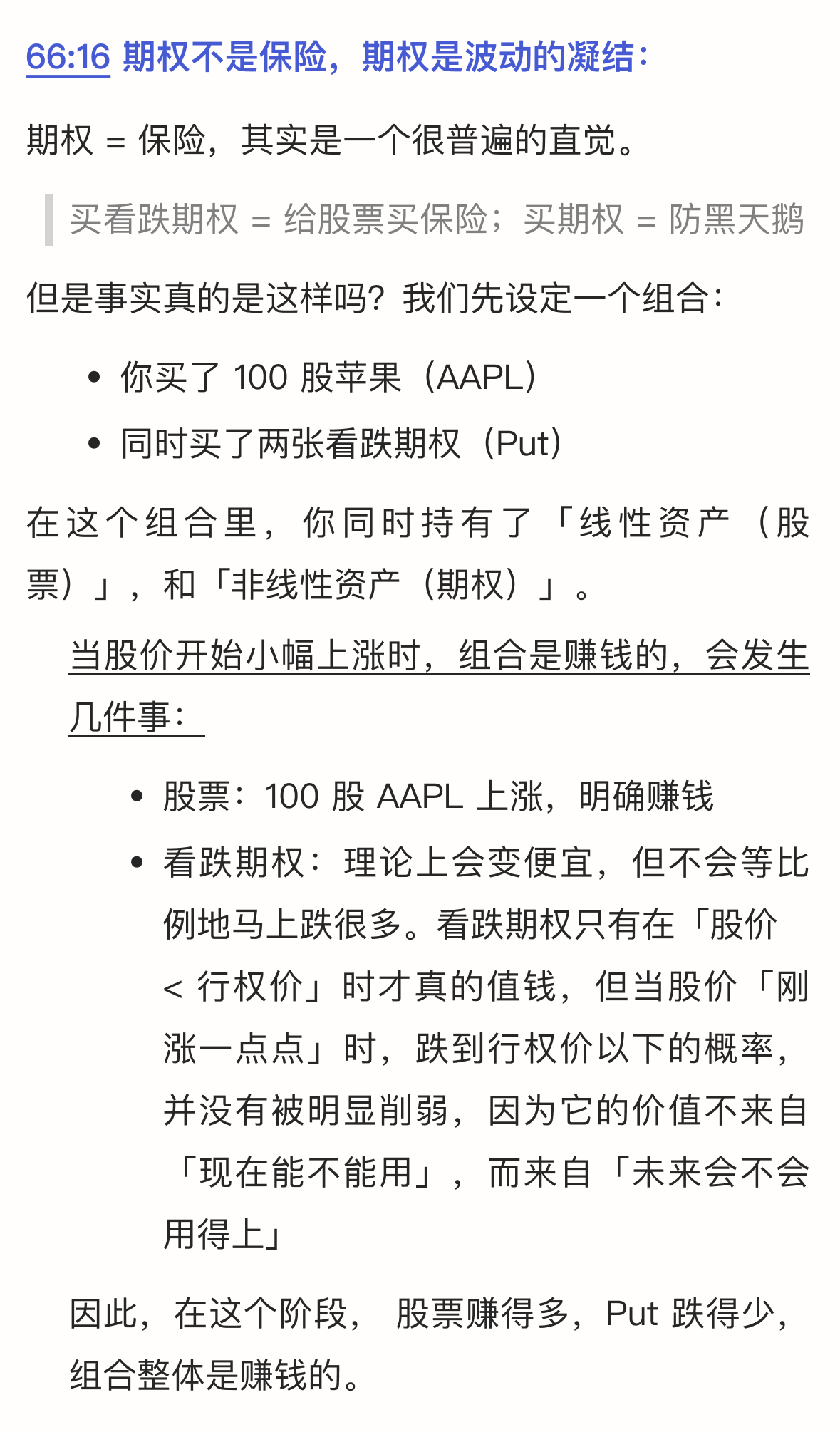

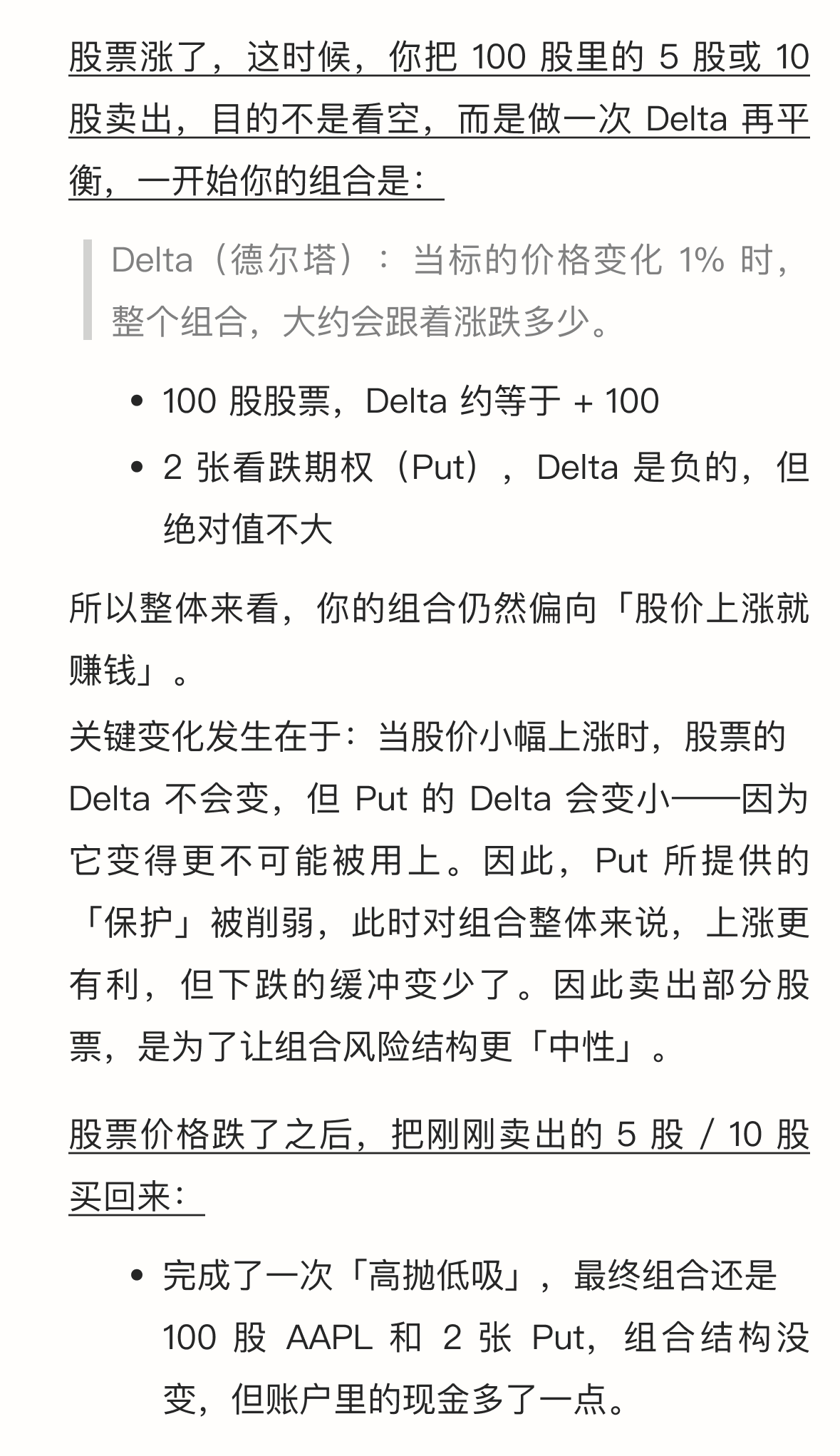

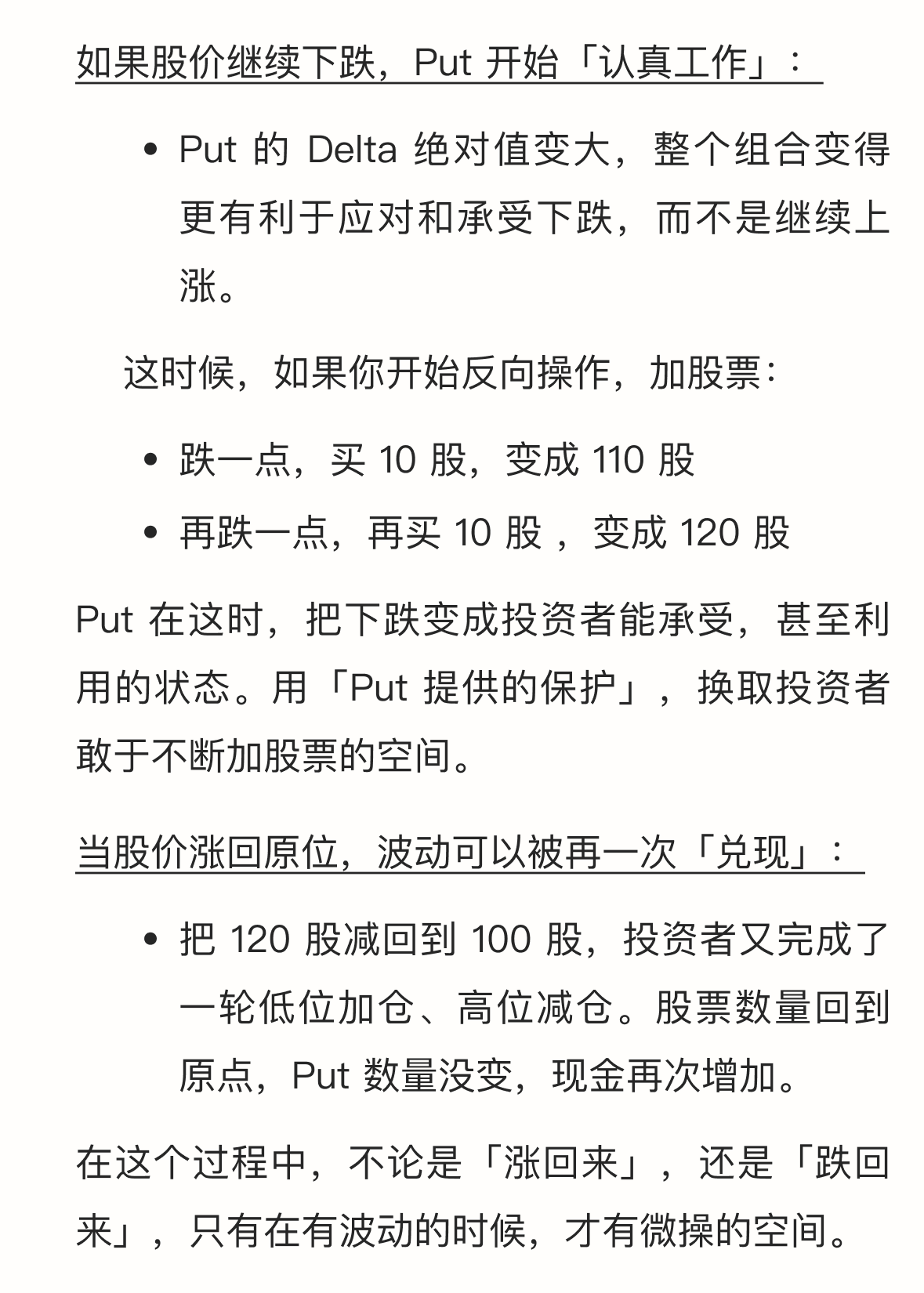

58:14 反向传播(Backpropagation): 训练神经网络的核心算法

67:59 书籍:《为什么伟大不能被计划》,相关播客:E30 让奇迹发生

72:24 语言游戏(Language Game): 维特根斯坦晚期在《哲学研究》中提出的核心概念,认为语言不是固定规则的工具,而是依赖情境、用法与社会实践的一种游戏。

75:02 文章:We must build AI for people; not to be a person.

75:59「于哉世人,明明为妖,而以为美」 出自《聊斋志异·画皮》

77:29 梅西会议(Macy Conferences): 1946–1953年围绕诺伯特·维纳(Norbert Wiener)提出的控制论(Cybernetics)举办的系列跨学科会议,被视为人工智能与信息科学的早期源头。

79:06 “That which we call a rose, by any other name would smell as sweet.”: 出自《罗密欧与朱丽叶》,意指名称不改变事物的本质。

79:14 指月:该比喻出自佛经《维摩诘经》《楞伽经》等,意指语言与教法只是指向真理的「手指」,真正的目标是「月亮」般的实相本身,而非指头或文字。

85:00 电影:《银翼杀手》,改编自菲利普·迪克的小说《仿生人会梦见电子羊吗?》 ,片中仿生人死前独白如下——

92:09 书籍:《雪崩》

92:17 播客节目:微软首席技术官凯文·斯科特与《雪崩》作者尼尔·斯蒂芬森的对话

102:47 演讲:理查德·费曼1974年在加州理工学院的演讲:Cargo Cult Science

107:27 唯识学(Yogācāra): 佛教重要思想体系,主张「万法唯识」,即世界是由心识活动所呈现;重点不是否定外界,而是强调「认识结构决定我们所见的世界」。相关作品:《成唯识论》

128:22 纪录片:《监视资本主义:智能陷阱》(The Social Dilemma)

160:53 唯名论(Nominalism): 中世纪哲学立场,主张「共相」(Universal,如人性、美、红色)不是独立存在的实体,只是我们给一类事物起的名字;世界只有具体事物(殊相,Particular)真实存在。

161:14 奥卡姆剃刀:「如无必要,勿增实体。」该原则反对把抽象的「共相」当成真实存在的独立实体(entity),强调能不用复杂解释,就别乱加新东西。

167:39 人择世界(Anthropic World): 我们之所以观测到现在的宇宙,是因为只有在适合生命存在的条件下,观察者(人类)才可能出现;因此我们看到的世界带有「因为我们能存在所以它看起来是这样」的选择偏差。

167:39 中观(Mesoscopic):介于宏观与微观之间的一个中间尺度。物理学中指那些规模比宏观系统小,但又比原子/分子体系大很多的系统,其行为可能既不完全遵循宏观规律,也无法单纯以单个原子/分子模型解释。

186:57 书籍:Tools and Weapons

201:24 平均斯坦与极端斯坦: 由塔勒布提出。平均斯坦中事物围绕平均值小幅波动(如身高),极端斯坦中少数极端事件主导全局(如财富)。

248:44 为学日益,为道日损。出自《道德经》。做学问要不断增加知识,而修身悟道却要不断去除多余、接近本真。

258:56 自举(bootstrapping):借用计算机中boot up(自我启动)的概念,指人先借助机器力量完成一次启动,再通过人与机器的反复协作持续升级自己的自我强化循环。

🧠 韦青智库

◼ 想能应可已正将

想:我想不想做?(动机与意愿)

能:我能不能做?(资源与能力)

应:我应不应该做?(伦理与道德)

可:我可不可以做?(法律与制度)

已:已发生、已沉淀的技术债与历史包袱

正:正在做的事

将:未来能做什么,取决于「已 + 正」

◼ 三错法

纲领:认错,知错,改错

- 认错:默认我可能错了,是学习的起点

- 知错:在复杂系统中,必须依赖机器发现错误位置

- 改错:由人指挥机器一起修正与迭代

做法:奖一偏,防二错,罚多错

- 奖一偏:奖励新偏差、新探索、新尝试

- 防二错:避免重复犯同样的错误

- 罚多错:大量且重大的错误必须处罚(难点是如何定义多错)

◼ 五信论

信息:宇宙由物质、能量、信息构成,信息是第一性资源

信仰:在结果未出现前仍愿意行动

信心:在实践过程中逐步建立的把握

信任:别人愿意把事交给你做

信誉:由知行合一积累,是信任的基础

◼ 四句「歪诗」

知止定静安虑得,想能应可已正将,念念不忘初常本,终身学问思辨行。

◼ SCBIG

S, System Thinking(系统思维)

C, Critical Thinking(审辩思维)

B, Bayes Thinking(贝叶斯思维)

I, Inversion Thinking(反向思维)

G, Growth Mindset(成长型思维)

🎵

Amaksi-Midnight Flash

FAM-Land Of Forgotten Dreams

Roie Shpigler-Clarity

Marco Martini-Gardens Against Time

David Rux-Aurora

🫳 创作者们

主播 孟岩 @有知有行

后期 柯霖 @顺带一提

制作 有知有行

无人知晓是一档由孟岩主理的播客。每期都会邀请一位好友(或自己)来做客。至于更新频率、嘉宾选择、每期主题,就如同这个名字一样,无人知晓。

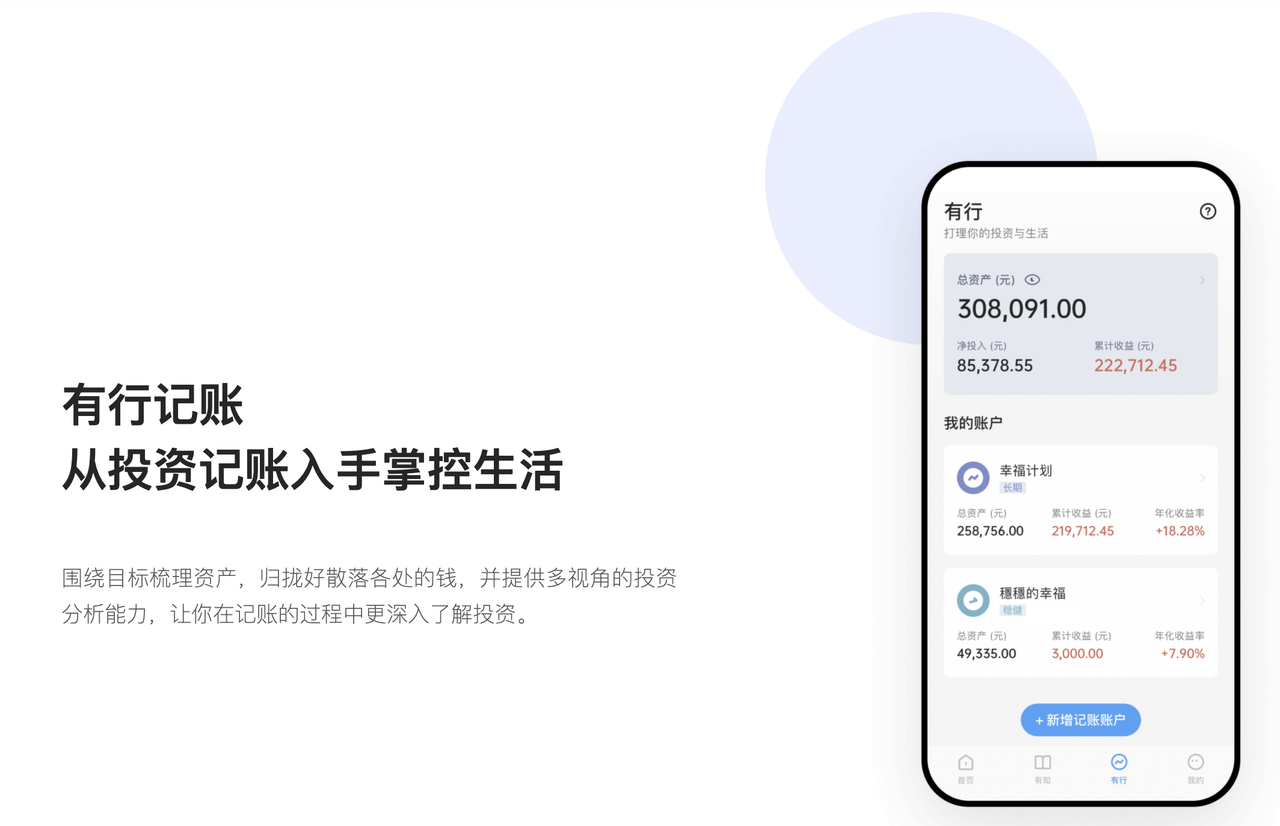

孟岩和他的伙伴们还打造了一款帮助普通人投资的产品「有知有行」,希望能够帮助到你。

有知有行成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。

欢迎在各大应用商店搜索「有知有行」下载我们的 App

本播客所述投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。市场有风险,投资需谨慎。主持人及嘉宾对投资相关内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,并提醒您对相关内容请结合自身情况进行独立评估,依据或使用相关内容所造成的后果由您独自承担。

感谢您对本播客原创内容的青睐。如需转载或引用本播客所述内容,请注明出处。转载前请与有知有行联系并取得同意。

Stay Connected

Stay Connected